支付产品经理必由之路(三)- 分润篇

在支付这盘大棋里有众多的棋子,它们极力厮杀以走好每一步。各个参与方都试图分一杯羹的背后,说明支付背后的巨大利益令人向往。本文将剖析支付场景下各个参与方的分润,以揭示支付战场的利益链条。

银行卡支付

在传统的银行卡支付市场中,主要参与者如下图 - 看过本系列第一篇即清结算的读者们应该很熟悉这张图了。但在本文中我们只需要关注蓝色部分(忽略图中黑体字部分), 即银行卡支付的参与者们。

如果不是支付从业者,很多人可能都不清楚支付市场的一个潜规则,它默默地发生在我们每日支付行为的背后:我们作为消费者刷卡或者扫二维码买单后,比如花了100块,其实商户收到的钱是小于100块的,比如99.5元,其中5毛钱由支付的其他参与方瓜分了。而各支付参与方,就是为了每天亿万支付行为中的这个5毛,杀得头破血流。

为了理解这5毛是怎么瓜分的,我们必须了解卡支付中每个参与方的角色。首先来看发卡行,即持卡人的银行卡对应的银行。从制卡、获客(大家熟悉的信用卡摆摊,办卡广告等)、支付系统建造、风控、争议处理的主要成本都由发卡行承担,可以说发卡行是卡支付市场中投入最大的一方,因此我们后面也会看到发卡行的分润一般是最高的。

商户为了能够给消费者提供刷卡的渠道,就要置办pos机,而提供pos机服务的银行/金融机构,就是收单行/机构(以下都称收单机构)。收单机构的重要职责是管理商户并为其提供清结算服务:一个置办了pos机的商户,假设当日pos刷卡消费金额共100万,其实这1百万是从发卡行到了收单机构,而收单机构在日终结算对账完成后,才将100万扣除其收单手续费(就是第一个例子里面的5毛)后,划给商户。因为收单机构还要提供这种大额的资金清算服务,为了防范风险,人民银行对收单机构的资质是有要求的,不是谁都可以做。

最后就剩下中国银联(包括Visa,Master,JCB)等清算组织了。清算组织是一个什么东西,我讲一个故事大家就明白了。在信用卡刚刚出现的时候,为了让持卡人能够在商户刷卡,发卡行要自己一个个拓展商户,提供收单服务。这有1个重大阻碍:如果消费者持有A银行的卡,它就只能去有A银行pos机的商户刷卡。但是A银行不可能有能力把所有商户的收归到自己旗下,所以当A银行的消费者想刷卡的时候发现那个商户只有B银行的pos机怎么办呢?怎么把成千上万家银行和商户的网络彼此连接起来呢?

这时世界上第一个卡组织Visa就应运而生了。它就像卡世界里的互联网,把各个发卡行和收单机构连接起来,A银行只要和卡组织对接了,实际上就完成了和几乎所有银行的对接,省了很多事。卡组织一个最重要职能是为金融机构提供资金清算服务。比如每天A银行会和100家银行发生卡交易,卡组织会把这一团乱麻的交易记录捋清楚,并轧差结算。而他们基于此也会收取转接清算费(interchange fee)。不过,区块链的诞生有可能让金融机构不再需要卡组织,这在后面的文章中我们会提到。

具体的分润模式

我们刚才已经了解了支付市场中的主要参与方,那现在可以讨论一开始例子中的5毛钱怎么分了:在过去很长一段时间里,这种手续费通常遵循发卡:收单:清算组织 7:2:1的分成比例。比如5毛钱手续费,发卡分得3.5,收单1,银联0.5。

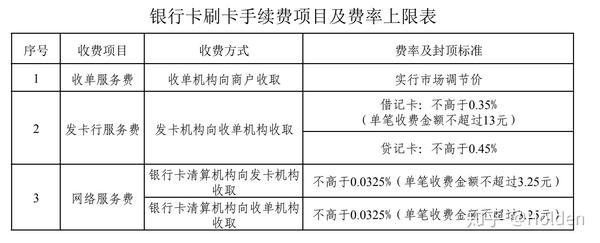

但是16年9月发改委的定价新规中,打破了传统的按照商户类型收取手续费,也打破了传统的721的分润结构。这里可能要解释一下什么是按商户类型收费。在新规之前,如果我们去一家珠宝店消费了1万元,商户可能只收到9950元;而我们去超市消费1万,商户可能收到的是9990元。因为按照以往的规定,珠宝店等奢侈品类型比起超市这种民生类的商户,手续费费率是比较高的。而目前不再按商户类型区分,统一按卡种收取费用,如下图:

这其实规范了收单市场,减少了“跳码”行为,同时费率总体上降低了,鼓励商户支持刷卡交易。在过去,一个珠宝店可能为了少交手续费,用超市的名义注册一个POS机;收单机构也可能做手脚,按珠宝店的费率扣商户手续费,但清算的时候偷偷把商户改成某个超市,从而赚取手续费价差。这很不利于各参与方进行风险管理,也侵蚀了消费者权益。所以按卡种收费是一个很好的方案。

收单的分润实行市场调节价后,从目前的行情来看,费率通常在0.1%左右,这从拉卡拉的招股书中可以得到验证。

还有一个分润的小市场就是支付通道了。它的收费各式各样,这就导致了支付路由的存在。但支付路由的选择还要加以判断交易成功率、交易速度等,不仅仅是一个分润的问题。这里就不多讲了。

无卡支付

支付宝的创新开启了移动支付的时代,在支付机构努力攻城略地、消费者享受支付便利的同时,银行感到深深的焦虑。当扫码支付变成日常习惯时,银行在支付中除了提供资金存管,就没有别的要做了,地位逐渐式微。

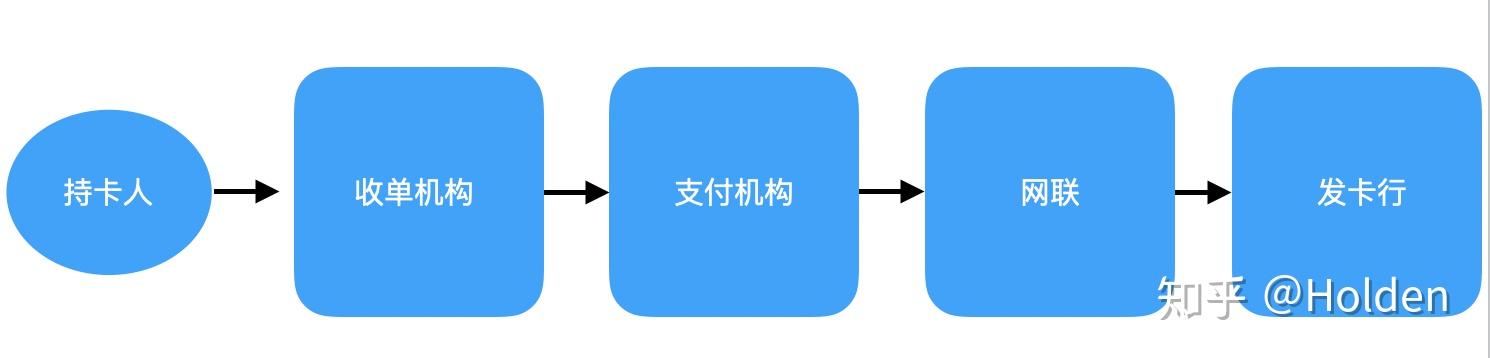

因有别于传统的银行卡支付,支付宝、微信等互联网公司作为支付的新参与者,常被称为第三方支付机构。在第三方支付参与的格局中,清算组织由新成立的网联担任,与支付机构一起承担交易转接和验证的角色,如下图所示。支付机构也可能自己开发商户并从事收单业务,那么这个链条就会稍微简单一点。事实上以微信和支付宝新型技术公司的加入让收单市场更加规范。

自从备付金统一归网联管理后,支付机构的盈利主要来自于收单业务(或者类收单业务,比如信用卡还款)的服务费 - 向商户/收单机构手续手续费,减去向发卡的分成后,则是自己的收入(约为交易金额的1‰ - 3‰左右)。

我们还会看到微信等支付服务还会给商家提供优惠活动推广等,比如我们去美宜佳消费完会收到自动发放的优惠券、或者入会介绍等等。支付机构提供的新型服务让整个支付背后的盈利模式更加复杂。

总结

本文简要地介绍了支付市场的各个参与方,和背后的分润模式。事实上发卡方的利润越来越不依赖于支付手续费,而努力加大分期手续费和利息的占比。支付机构更加看重的是支付带来的用户流量。清算组织在区块链的发展之下,着急探索一条新的发展方向。在这个市场中厮杀最激烈的,是收单机构。