关于2020.11.12对鸡蛋期货的数据汇总

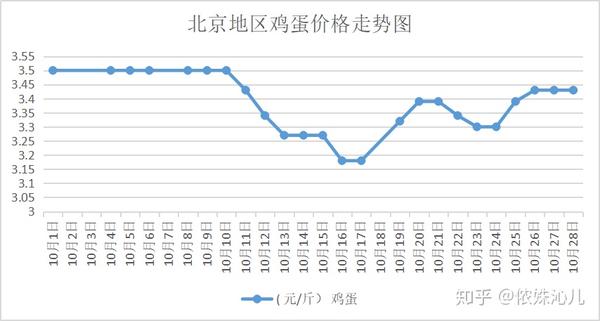

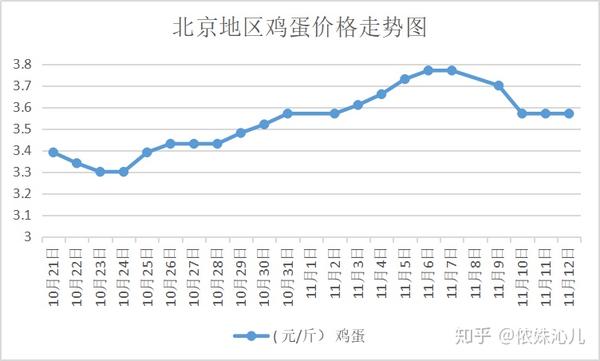

北京地区蛋价走势

10月中旬开始鸡蛋价格调整空间收窄,全国主产区鸡蛋价格在3.30-3.40元/斤之间调整,西北价格基本平稳,10月中旬均价维持在3.55元/斤左右,10月下旬维持在3.50元/斤左右。从10月中旬开始,鸡蛋价格涨跌空间在0.05-0.10元/斤之间。假期过后,市场需求缩减,走货放缓,蛋价重心下移,但鸡蛋成本提升,对鸡蛋价格形成支撑,限制蛋价下调幅度。截止到11月6日,西北地区鸡蛋价格在3.48元/斤。

主流批发价格概述历史

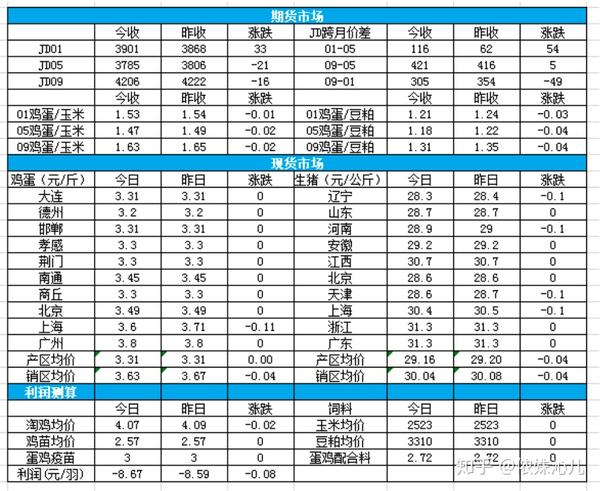

10月22日,北京大洋路鸡蛋主流批发价格 140-145元/44斤,落,按质高低价均有,到车5台, 成交灵活,走货一般;回龙观鸡蛋147元/44斤,落;顺义石门鸡蛋147元/44斤,落。 10月28日,北京大洋路鸡蛋主流批发价格 150-155元/44斤,稳,按质高低价均有,到车3台, 成交灵活,走货一般;回龙观鸡蛋151元/44斤,稳;顺义石门鸡蛋151元/44斤,稳。 11月2日,北京大洋路鸡蛋主流批发价格 155-160元/44斤,稳,按质高低价均有,到车6台, 成交灵活,走货一般;回龙观鸡蛋157元/44斤,稳;顺义石门鸡蛋157元/44斤,稳。 11月5日,北京大洋路鸡蛋主流批发价格 160-165元/44斤,涨,按质高低价均有,到车8台, 成交灵活,走货一般;回龙观鸡蛋164元/44斤,涨;顺义石门鸡蛋164元/44斤,涨。 11月10日,北京大洋路鸡蛋主流批发价格 150-157元/44斤,落,按质高低价均有,到车6台, 成交灵活,走货一般;回龙观鸡蛋157元/44斤,落;顺义石门鸡蛋157元/44斤,落。 11月12日,北京大洋路鸡蛋主流批发价格 150-157元/44斤,稳,按质高低价均有,到车7台, 成交灵活,走货一般;回龙观鸡蛋157元/44斤,稳;顺义石门鸡蛋157元/44斤,稳。 全国 2920-11-10 蛋价:北京均价为163元/45斤,相比昨天则是降低3元,深圳蛋价为4.2元,广州为3.8元,潍坊为158元/45斤,相比昨天跌了2元,莱芜、济南蛋价为155元/45斤,临沂蛋价为3.45元每斤,环比跌了0.05元,烟台、东营、威海蛋价为3.6元每斤。徐州、宿迁、淮安蛋价为104元/30斤,张家口价格为155元/45斤,跌了3元,唐山为153元/45斤,跌了2元。孝感为3.4元,跌了0.1元,义乌为3.6元,跌了0.1元。

蛋价走势

2020.11.11鸡蛋期货与现货概况

鸡蛋主产区现货价格

鸡蛋主产区现货平均价季节性走势图

鸡蛋主销区现货价格

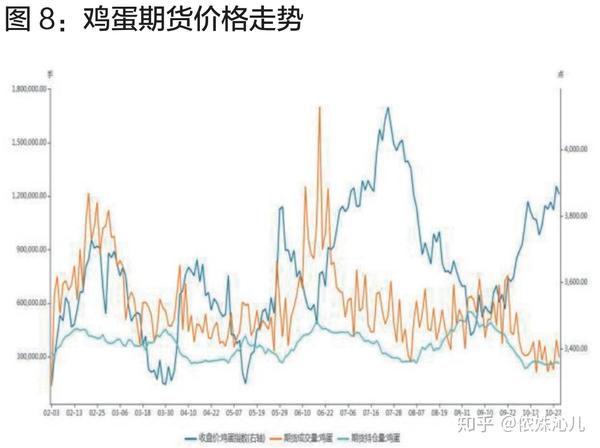

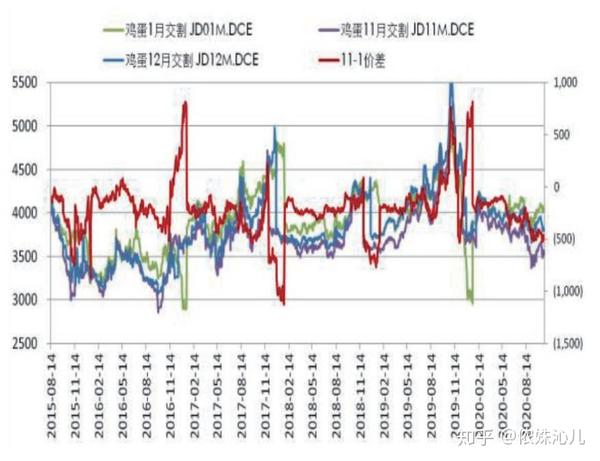

鸡蛋期货价格走势

库存方面

假期过后,鸡蛋进入传统的消费淡季,不管是主销区销量,还是产区内销,走货量均出现不同程度的下滑,据卓创资讯数据显示,10月份主产区代表市场日均发货量环比跌幅3.29%,销区代表市场销量环比跌幅5.21%。市场消化偏慢,下游各环节多按需采购,因西北地区多为不定户销售,因此生产环节库存增多,而流通环节库存相对稳定。截止到11月6日,西北地区生产平均库存在2.13天,流通环节库存在0.38天。

供应层面

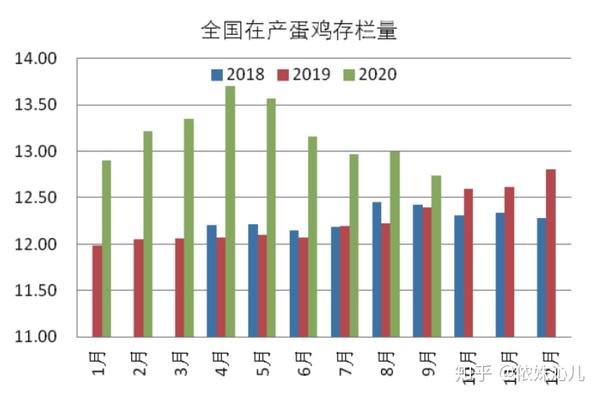

存栏

存栏量(亿只)

蛋鸡存栏结构

在产蛋鸡存栏环比下滑,但仍处高位。 卓创数据显示,9 月全国在产蛋鸡存栏量为 12.74 亿只,环比下滑 1.98%,同比涨幅 2.78%。存栏仍处历史同期较高水平,对价格继续产生压制。存栏结构来看,120 天以下后备鸡占比 13.55%,环比减少 1.02 个百分点;120-450日龄阶段的产蛋鸡占比 76.62%,环比增加 1.55 个百分点;450 日龄以上老鸡占比 9.83%,环比减少 0.53 百分点。新开产回落,供应边际转弱,待淘老鸡数量有限。

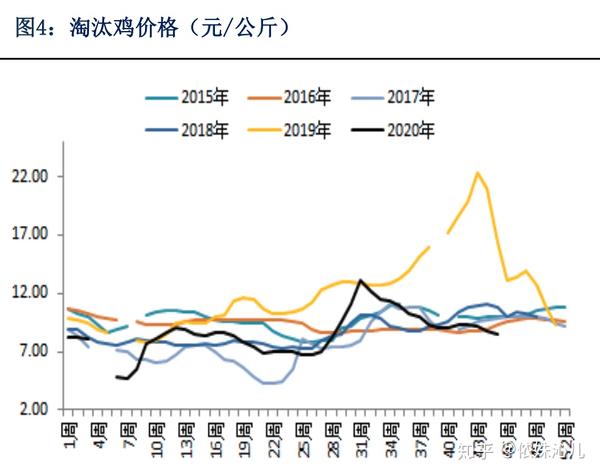

淘汰

淘汰鸡价格(元/公斤)

淘汰鸡平均淘汰日龄

淘汰鸡:10月份的淘汰鸡量为9847万羽,环比增加1.3%。470天以上的老鸡数量占比8.73%,这表明淘汰鸡的出栏量足够可以。 因6-7月养殖单位补栏量少,近期开产小鸡数量不多,且部分养殖单位不堪成本压力,积极淘汰老鸡,鸡蛋供应面压力较前期减轻。 所以,短期可淘老鸡有限。 弱补栏带来的存栏下降预期已大致是明牌,目前关注焦点落在淘汰。中秋节前淘鸡出栏量明显增加,淘汰日龄提前。卓创资讯对全国 13 个重点产区 22 个代表市场的淘汰鸡出栏量监测统计,9 月 总 出 栏 环 比 上 涨 20.97%, 同 比 跌 幅9.78%。14 个重点产区 20 个代表市场监测统计,9 月底淘汰鸡平均淘汰日龄 478 天,8 月底 490天。节后由于跌价不及预期,淘鸡进度放慢,适龄老鸡数量有限也限制短期产能去化。目前养殖 处于成本线附近,加速淘鸡或超淘则需要利润端破局,去年历史高点养殖利润带来的红利随着时间的推移边际贡献在减弱,养殖户抗风险能力或下降。蛋价若持续低迷或饲料成本居高不下,则有望加速淘汰,但目前蛋价现货底部隐现,饲料也已攀至相对高位,若无新矛盾,或以时间换空间。

需求层面

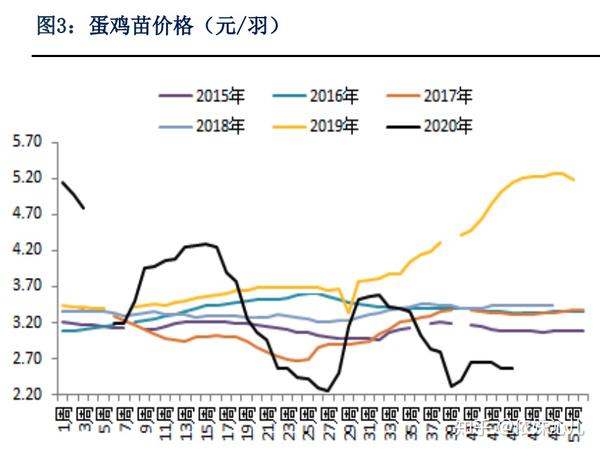

补栏

蛋鸡苗主产区平均价(元/羽)

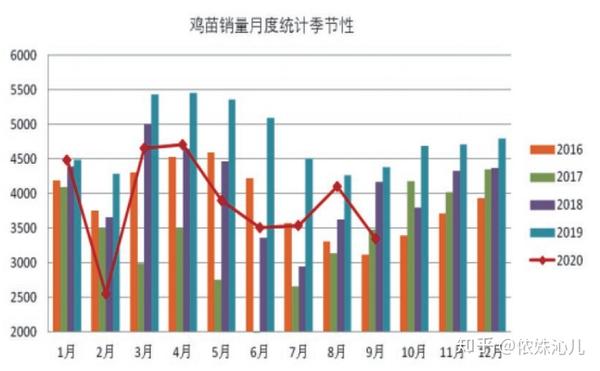

鸡苗销量月度数据

补栏鸡苗采购:10月份的鸡苗销量也不多,总销量也才2275万羽,环比则是跌了32%,同比跌了51%。5 月以来补栏整体偏弱,秋季补栏不佳。 9 月新开产蛋鸡主要是今年 4、5 月份补栏的鸡苗,4 月正常补栏,5 月由于养殖亏损补栏积极性下降,因此 9 月新开产蛋鸡数量下降。从补栏角度来看,2 月受疫情影响补栏低位,3 月补栏回升,4 月补栏高位,5 月以来补栏整体偏弱。由于蛋价低迷、饲料成本上升,秋季补栏积极性继续受抑。卓创资讯监测的全国 18 家 代表企业商品代鸡苗总销量显示,9 月鸡苗总销量为 3348 万羽,环比跌幅 18.3%,同比跌幅23.47%。10 月鸡苗价格低位运行,均价在 2.23元 / 羽,成本线附近的蛋价令养殖单元补栏谨慎,进而为远月存栏下降埋下伏笔。

餐饮需求

目前处节后淡季,等待春节需求。需求低迷目前是压制蛋价的主要原因,节后需求季节性落差,部分居民节日备货尚未消化,因此鸡蛋走货缓慢。 冷库蛋的冲击以及疫情拖累消费令今年中秋需求表现弱势,目前处于节后消费的空白期,但春节季节性消费在后期预计仍将对价格产生阶段支撑,此外还需关注周边市场猪价以及冬季蔬菜等价格走势影响。

成本层面

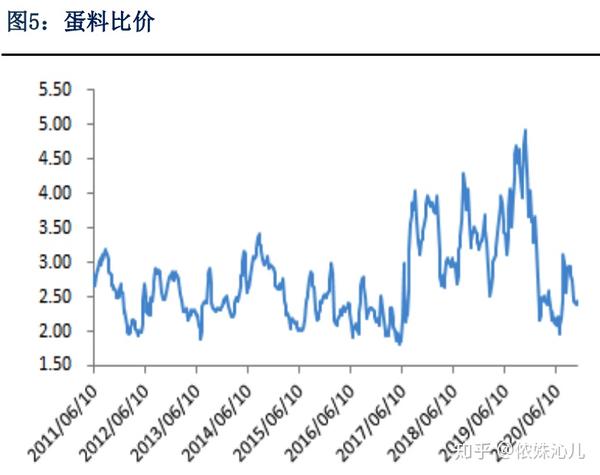

蛋料比价

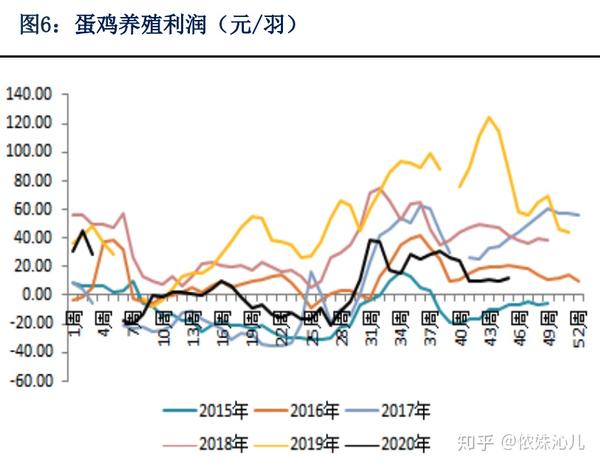

蛋鸡养殖利润(元/羽)

结构

交割

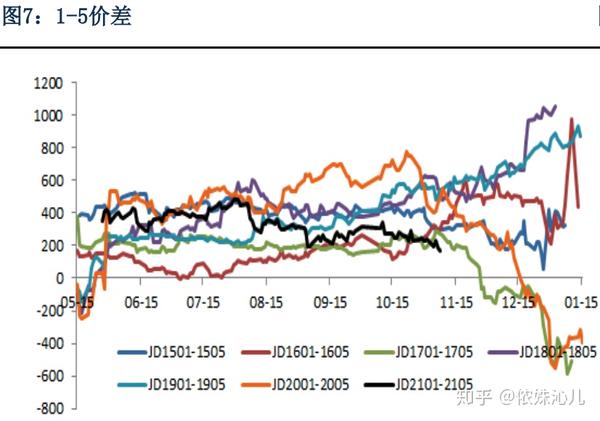

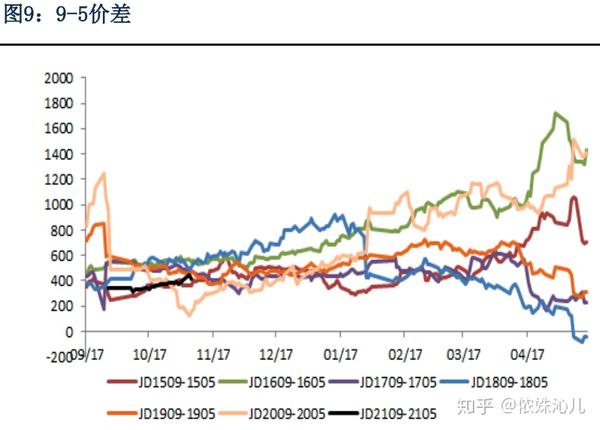

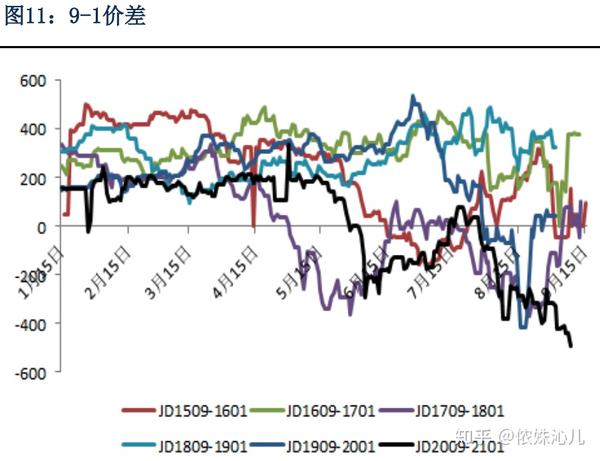

期货合约价差

基差

卓创数据

- 存栏:10 月份全国在产蛋鸡存栏量继续下降,为 12.654 亿只,环比下降 0.68%,同比增加 2.08%。

- 根据卓创的数据显示,10 月份企业鸡苗补栏量大幅减少,补栏量为 2275 万羽,环比减少 32.05%,同比减 51.52%。

- 根据卓创数据:11 月 6 日一周主产区蛋鸡淘鸡出栏量为 1902 万只,较上周增加 8.6%,较去年同期减少 26.3%。卓创资讯对全国的 14 个重点产区 20 个代表市场的淘汰鸡日龄进行监测统计,11 月 5 日一周全国淘汰鸡日龄下调,当周淘汰鸡日龄降至 461 天,较前一周减少 2 天。

- 11 月 5 日生产环节日均有 1.6 天余货,较前一周增加 0.01 天。11 月 5 日流通环节日均有 0.97 天余货,较前一周增加了 0.07 天。 5.根据卓创数据,(10 月 30 日-11 月 5 日) 一周卓创资讯对全国五个城市代表市场进行数据监测显示,总计鸡蛋销量为 7705.8 吨,销量环比跌幅 0.08%, 较上周略有减少,同比跌幅 7.29%。7711.6 吨,环比跌幅 6.82%,同比跌幅 8.47%。

参考文献: