征信报告中包含了哪些内容?

谢邀。

关于老版征信报告的解析,高赞回答已经讲得详尽了,这里主要讲一下新版人行征信。

新版人行征信从2019年5月开始,各家银行逐渐切换,到目前为止,大部分银行已完成了切换,以及开始在各个银行业务上使用了。

新版人行征信详解

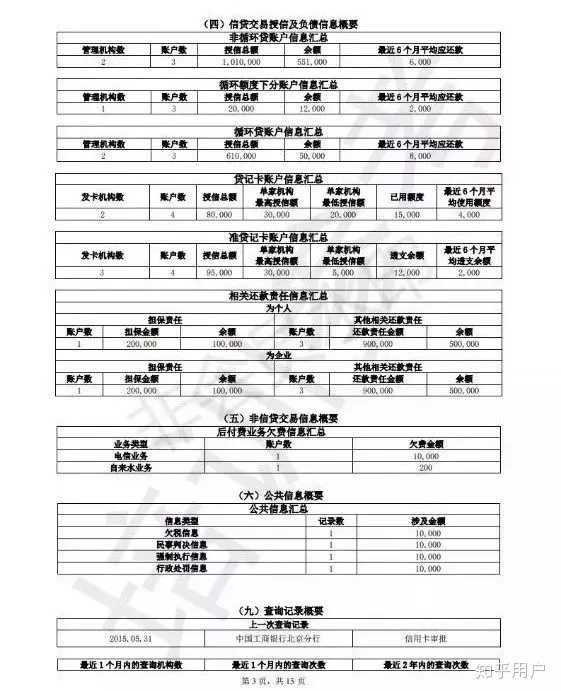

新版人行征信图例:以下是新版人行征信图例子,会以以下图例给大家详解新版人行征信报告里让人害怕的地方。

【新版人行征信图例】

【新版人行征信详解】

1.表头

首页多了“异议信息提示”

- 证件信息。除了身份证,军官证和护照也将录入系统。

- 防欺诈提示。个人可申请设置防欺诈警示,比如增加其他联系方式,供金融机构电联核实相关信息。

- 异议信息提示,新版报告下方多了一项“异议信息提示”。如果你正在向征信中心提出异议申请且正在处理中,那么将显示在征信报告中。就是你对征信报告上的信息觉得有误在申请异议中,那么信息主体对信用报告内容提出了0笔异议且正在处理中,请浏览时注意阅读相关内容。银行等金融机构在审查你的征信报告时就会注意到,说明征信报告上有些信息是可能有误的。

2. 个人基本信息

旧版征信:个人信息记录较少且完整度差。

新版征信.完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。

新增配偶信息,如包含配偶姓名、证件类型、证件号码、工作单位和联系电话。

个人近几年详尽的居住信息都记录在册,一网打尽个人信息。

3. 信息概要

3.1新版征信新增显示“数字解读”影响因素,比如逾期导致数字解读分值偏低。

3.2 新增违约信贷信息分类展示,更加直接的展示个人的违约信息。

3.3 非信贷信息展示。这里会电信欠费和自来水业务欠费。

3.4公共信息概要,会显示你的欠税信息,被民事执行和行政处罚的信息。

4. 最最重头的信贷交易信息明细。

4.1 展示被追偿在催收中的信息

4.2非循环贷账户,比如房贷

新版征信报告将展示近60个月的还款记录,也就是你5年内的逾期行为银行都将掌握。

旧版征信报告中,还款记录保存2年,不良信息(逾期、呆账等)自终止之日起保存留5年;而新版征信报告中,还款记录同不良信息一样统一延长至5年。

新版征信报告将还款记录延长至5年后,这一覆盖原有不良记录的周期也相应延长至5年;

同时,在银行对客户资质的评定上,原本保持2年的良好还款记录即可被判定为优质客户,现在至少需要保持5年。

在旧版征信报告,还款记录就只有1行,如下图所示,如果还款记录的标识符N就表示正常还款,数字1/2/3...7(最高为7)代表逾期程度。1代表逾期一个月,2代表逾期2个月,7代表逾期6个月以上。一旦逾期程度达到7,就机会不可能再从任何一家银行借到款。

在新版征信报告中,新增一行还款金额,用来显示逾期或透支额。

共同借款人(从贷人)上征信

旧版征信报告里,夫妻双方共同还款,会有一方是主贷款人,而另一方的征信报告则不会显示这笔房贷的信息。

现在,不少城市在二套房认定时都实施“认房又认贷”政策。一旦双方离婚,房屋产权也判给主贷款人,另一方再买房时,因名下无房无贷,还可被视为首次购房,享受首付和利率上的优惠。

此前,有的夫妻为了首套房的“甜头”,不惜“假离婚”,“净身出户”的一方买房后再复婚,甚至有人上午离婚下午就去买房。

而新版征信报告会如实在主贷款人的配偶名下记录贷款情况。因此原来的假离婚办理房贷的行为在新版征信下变得不可行。

4.3贷记卡账户

1)大额现金分期会单独显示。

2)新增贷款风险的五级分类:正常、关注、次级、可疑和损失,毫无疑问,只有“正常”才是好评。

3)新增“特殊交易类型”,比如被银行强制分期还款,会在征信中特别显示。

4)每个月的还款金额也会单独显示出来,所有金融机构都知道你每个月的账单金额了。

在旧版人行征信报告上,一般信用卡的额度外分期都是直接体现为每月应还款金额,不会在征信上留下半点痕迹;

比如30万的贷款,以信用卡形式放款,且征信上显示为:额度30万,已用1.2万(只显示月供负债)。在旧版征信上 ,这种贷款会大大降低征信负债。

新版征信对此进行了改进,会在大额专项分期信息中详细标明分期时间和分期金额,更加细化。这有助于贷款审批机构准确掌握申请人的负债情况。如下图:

对于想继续申请贷款的人来说,如果已经有了大额分期,就需要出具足够覆盖这些债务的收入证明才能申请成功。所以大家得控制好自己的负债比,如果家庭负债比超过50%,就得想想这么多负债是否都有必要了。

另外同样:新版征信上体现最近60个月的信用卡还款记录。