前景理论的具体内容是什么?有哪些具体的应用?

17 个回答

如果必须从下面两个选项中做出选择:

- (a) 100% 损失 3000 元

- (b) 80% 损失 4000 元;20% 概率无损失

你会选哪个?

从经济学的角度,前者的损失预期是 3000,后者的损失预期是 3200(4000 x 80%),显然前者更优。然而实际情况却是,大多数人都选择了后者。其中的差异就来自人性的影响。这个影响可以由大名鼎鼎的前景理论(Prospect Theory)来解释。

再来看一些有趣的小实验。

1. 你比想象中善变

实践是检验真理的唯一标准。我们先来看三组一共 6 个实验。在每个实验中,实验者都被提供了两个选项,必须从中选择一个。

实验 1

- (a)80% 的概率得到 4000 元

- (b)100% 得到 3000 元

在所有参与者中,20% 的人选择了(a)而 80% 的人选择了(b)。

实验 2

- (a)20% 的概率得到 4000 元

- (b)25% 的概率得到 3000 元

在所有参与者中,65% 的人选择了(a)而 35% 的人选择了(b)。

对实验 1 ~ 2 的分析:

在实验 1 中,尽管期望收益更大的是(a)(4000 x 80% = 3200元),但绝大多数参与者更喜欢能一定到手的 3000 元(b)。

在实验 2 中,与实验 1 的唯一区别是将选项的确定性减小到之前的 1/4,但结果竟然完全相反。大部分选择(a)的参与者认为,既然两个选项都不怎么确定了,那么(a)显然比(b)的期望收益要高(4000 x 20% = 800,大于 25% x 3000 = 750)。

这组实验说明,收益为正的选项中,拥有确定性的选项(如实验1中的(b))给人的主观价值会大于其真实价值。换言之,在面对正收益时,人们往往更加厌恶风险。

如果选项的结果不是金钱而是某种福利(比如免费旅游),也可以得到同样的结论。考虑如下实验 3 和 4,其中实验 4 是实验 3 去掉了 90% 的确定性后得到的。结论和实验 1 和 2 完全一致。

实验 3

- (a)50% 的概率得到一次包括英格兰、法国、意大利的三周免费旅游

- (b)确切地(100%)得到一次英格兰的一周免费旅游

在所有参与者中,22% 的人选择了(a)而 78% 的人选择了(b)。

实验 4

- (a)5% 的概率得到一次包括英格兰、法国、意大利的三周免费旅游

- (b)10% 的概率得到一次英格兰的一周免费旅游

在所有参与者中,67% 的人选择了(a)而 33% 的人选择了(b)。

前面的两组实验考察了当所有选项都有正期望收益时,结果的确定性对做决策产生的影响。那么当所有选项的期望收益都为负(即损失)时,又会怎样的?考察下面的实验 5 和 6。

实验 5

- (a)80% 的概率损失 4000 元

- (b)确切地(100%)损失 3000 元

在所有参与者中,92% 的人选择了(a)而仅有 8% 的人选择了(b)。

实验 6

- (a)20% 的概率损失 4000 元

- (b)25% 的概率损失 3000 元

在所有参与者中,42% 的人选择了(a)而 58% 的人选择了(b)。

对实验 5 ~ 6 的分析:

在实验 5 中,92% 的参与者选择了(a)。虽然(a)有很高的概率(80%)损失 4000 元,但绝大多数人仍然觉着它比确定的损失 3000 元更好(主观价值更高)。似乎所有人都认为在面对亏损时,运气会站在自己这一边。

而当我们从两个选项中都去掉 75% 的确定性后(实验 6),人们又似乎“恢复了理智”,选择了期望亏损相对更低的选项(b)。

这两个实验说明,在面对潜在亏损时,人们往往能够容忍甚至愿意承担更高的风险。

实验 1 ~ 6 带给我们的结论:确定性和反射性

以上 6 个实验说明了人们在做决策时,格外偏好具备高确定性且收益为正的选项,格外厌恶具备高确定性且收益为负的选项;而当确定性大幅降低后,人们又恢复了理智。

正收益实验(实验 1 ~ 4)和负收益实验(实验 5 ~ 6)说明,当不改变结果的概率而仅改变结果的正负号(盈余变为亏损),人们的选择将截然相反。这个现象被称为反射性。

2. 你比想象中容易被忽悠

简化是人类进步的核心动力,这就使得人们在面对不同选择时,往往忽略相同的部分,而专注于不同的部分作为决策的基础。然而这种简化可能导致大相径庭的结果。实验7说明了这一点。

实验 7

假设某游戏由两个阶段组成:

阶段一,25% 概率晋级下一轮,75% 概率被淘汰;

阶段二,在两个选项中进行选择:

- (a)80% 的概率得到 4000,

- (b)100% 的概率得到 3000。

最有意思的地方来了:参与者必须在游戏开始前就在(a)和(b)中做出选择。

由于这个游戏的特殊规则,参与者(在游戏开始前)实际上是在以下两个选项中做决定:

- (a’)20% 的概率得到 4000 元

- (b’)25% 的概率得到 3000 元

注意,这实际上和实验 2 的两个选项是完全一致的。然而,在这个新实验中,78% 的参与者选择了(b),这和实验 2 的结论完全相反(实验 2 中65%的人选择了(a))。

对实验 7 的分析:

之所以产生这样的“矛盾”,是因为在实验 7 中,人们忽略掉了游戏的第一阶段(因为该阶段对于两个选项是一样的),而仅仅根据第二阶段的结果来比较两个选项。而第二阶段的选择相当于实验 1(即得到 3000 元这个选项是确定的),所以大多数参与者选择了选项(b)。

这个实验说明了人们的选择可以因“对结果的概率的描述不同”而改变。此外,人们的选择还可以因“对于结果的描述不同”而改变。来看下面的实验 8 和 9。

实验 8

假设在你现有财富的基础上,先给你 1000 块钱,然后需要你再从下面两个选项中选择:

- (a)50% 的概率再得到 1000

- (b)100% 的概率再得到 500

结果表明,16% 的人选择(a),而 84% 的人选择(b)。

实验 9

假设在你现有财富的基础上,先给你 2000 块钱,然后需要你再从下面两个选项中选择:

- (a)50% 的概率失去 1000

- (b)100% 的概率失去 500

结果表明,69% 的人选择(a),而 31% 的人选择(b)。

对实验 8 ~ 9 的分析:

可以看到,大多数人在实验 8 中选择(b),而在实验 9 中选择(a)。这样的结果并不令人意外。正如前所属,由确定性和反射性可知,人们在收益前厌恶风险,而在损失前偏好风险(实验 1 ~ 6)。

然而,尽管两个实验获得的最终财富(选项(a)都是有 50% 的概率增加 2000 元或 1000 元,而选项(b)都是确定地得到 1500 元)被设置为完全一致,但实验结果却截然相反。这清楚地显示,参与者忽略了“先得到的钱”这个一致的前提条件,而仅仅是基于后面的选项本身做决定。

这组实验说明了如下这个非常重要的结论:人在做决策时,不同结果带给他的主观价值是取决于这个结果给他的财富带来的变化,而非其财富的最终状态。

以上几个实验均出自由 Daniel Kahneman 和 Amos Tversky 提出的行为金融学中最重要的前景理论(Prospect Theory,又译作前景理论,Kahneman于 2002 年因其获得诺贝尔经济学奖。Tversky 于 1996 年去世,而诺贝尔奖不追授颁奖时已逝 6 个月以上的学者)。

Daniel Kahneman(左)和 Amos Tversky(右)

作为行为经济学的一个分支,行为金融学研究投资者行为。它认为证券的市场价格并不只由证券内在价值所决定,还在很大程度上受到投资者主体行为的影响,即投资者心理与行为对证券市场的价格决定及其变动具有重大影响。

由于投资品收益的不确定性,投资者事实上都是在风险下做决策(decision-making under risk),这也是行为金融学主要研究内容。在这方面,最著名的模型包括期望效用理论(Expected Utility Theory, Bernoulli 1954)和前景理论(Kahneman and Tverskey 1979)。两者相较,后者可以解释所有前者能解释的现象,但反之则不然。可见,前景理论优于前者。

前景理论研究人如何在风险下做决策。

这个问题可以描述为,一个人可能面对着 n > 1 种不同的选项,每个选项可以有 m >= 1 种结果,而每个结果有一定的实现概率(注:当某个选项只产生一个结果时,我们说该结果是确定的,即它的实现概率是 100%)。当人们面对不同的选项时:

- 首先评估每个选项中所有可能结果,并据此得到每个选项对于他自己的“主观价值”;

- 然后再比较所有选项的“主观价值”高低;

- 最后选择价值最高的那个选项。

前景理论分析的便是人们在风险下为不同选项赋予“主观价值”背后蕴含的逻辑。

通过我们此前实验 1 ~ 9 的分析,相信你已经对人如何在风险下做实验有了一些感性的认识。下面我们就来阐述前景理论的数学模型。它由价值函数和权重函数组成。

4 前景理论的数学模型:价值函数与权重函数

为了做最利于自己的选择,决策者必须评估每个选项的价值,然后比较不同的选项。每个选项的最终价值( V)由价值函数( v)和权重函数( w)决定。

- 价值函数以结果的实际价值为自变量,得到的是该结果对于决策者的主观价值;

- 权重函数以结果的产生概率为自变量,得到的是这个结果对其所属选项的影响程度。

为简化讨论,假设选项中有两个非零的结果( x 和 y ),它们的实现概率分别为( p 和 q )。则这个选项的价值 V(x,p;y,q) 可以由如下方程得到:

V(x,p;y,q) = w(p)v(x) + w(q)v(y)

由此可知,为了确定一个选项的价值,必须研究价值函数和权重函数的数学特征。下面一一介绍。

价值函数

当决策者评估每个选项中的不同结果时,他感受到的是每个结果对他的主观价值 v(x),而非该结果的真实价值 x。主观价值是选项中不同结果的真实价值的函数,但不等同于真实价值。举个生活中的例子,假如两个人都把手放在两个水温一样的盆里,他们感受到的水温可能因为他们之前接触过冷的或者热的物体而截然不同。

前景理论中对于价值函数的刻画中,另一个非常重要的本质是,价值取决于财富的变化量,而非财富的最终状态(回顾实验 8 和 9)。这说明价值的衡量由两个因素决定:变化的初始状态(称作参考点)以及变化的幅度。因为只有定义了参考点之后,才能正确描述一个选项的结果是带来正收益还是负收益。当参考点在决策过程中发生变化时,一个正收益的结果可能会变成一个负收益的结果,反之亦然。比如下面这两幅图,中间小长方形的颜色是一样的。然而,取决于它边上的大长方形的深浅,我们可以得到关于中间小长方形深浅的不同的结论。

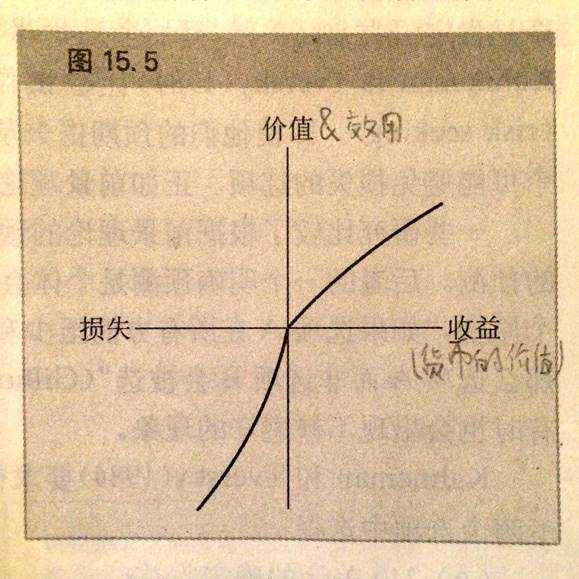

对于价值函数的形状,前景理论定性的指出:

- 当结果为正收益时,价值函数为结果的凹函数;

- 当结果为负收益时,价值函数为结果的凸函数。

换句话说,对于正收益(负收益)结果,随着结果本身的增加(减少),结果的变化带来的边缘价值逐步减少。

举个例子,比如将室温从 3 度提高到 6 度,以及从 13 度提高到 16 度,二者都是提高了 3 度,但显然前者给人的边缘感受要强于后者。又或者,比如从亏了 100 变成亏了 200,以及从亏了 1100 到亏了 1200,两者都是多亏损 100 块,但显然前者给人的边缘感受高于后者。

凹函数的性质表明,对于两个正收益的结果 x_1 和 x_2,它们的主观价值满足 v(x_1+x_2) < v(x_1) + v(x_2) ;凸函数的性质表明,对于两个负收益的结果 -y_1 和 -y_2,它们的主观价值满足 v(-y_1-y_2) > v(-y_1) + v(-y_2)。此外,前景理论认为亏损部分的增长快于收益部分的增长。基于这些特点,可以得到定性的价值函数曲线如下图所示。

权重函数

决定每个选项的第二个重要因素是选项中每个结果的权重。权重 w(p) 是结果的产生概率 p 的函数,但它不是概率。它衡量的是每个结果对其所在的选项的影响,而非仅仅是该结果发生的可能性。然而特别的,当结果发生的概率为0时, w(0) = 0 ;当结果发生的概率为 1 时, w(1) = 1 。当 0 < p < 1 时 w(p) 是什么样呢?

前景理论指出,如果一个结果产生的概率非常小(微乎其微),人们往往容易放大这种可能性,即当 p 非常小时, w(p) > p 。考虑如下实验 10 和 11。

实验 10

- (a)0.1%(百分之 0.1,非常小)的概率得到 5000 元

- (b)100% 的概率得到 5 元

在所有参与者中,72% 的人选择了(a)而仅有 28% 的人选择了(b)。

实验 11

- (a)0.1%(百分之 0.1,非常小)的概率损失 5000 元

- (b)100% 的概率损失 5 元

在所有参与者中,17% 的人选择了(a)而 83% 的人选择了(b)。

对实验 10 ~ 11 的分析:

实验 10 实际上描述了一个生活中非常熟悉的场景。我们平时买彩票就类似这个情况。假设一张彩票是 5 元钱,而买了彩票后你有千分之一的机会得到 5000。这看起来是如此诱人,以至于绝大多数实验者选择了(a)。这是因为人们放大了这个千分之一的可能性在评估两个选项时对选项(a)的作用。

同样的,在实验 11 中,人们也放大了损失 5000 这件事对应的千分之一的可能性。这就像人们买保险一样,和损失的 5 元保险费相比,人们更愿意避免千分之一才会发生的损失 5000 元的事故。因此,二者之间更多的人选择了(b)。在 Markowitz (1952) 中也有类似的描述。

尽管对于很小的 p 有 w(p) > p ,前景理论指出,对于任意的 0 < p < 1 ,有 w(p) + w(1-p) < 1 ,这个性质称为次确定性(subcertainty)。这个特性揭示了人们对于不确定事件态度的重要特征,即两个在发生概率上完全互补的事件(即注定会发生其中某一个)的权重之和小于1。除此之外,前景理论还说明了权重函数满足次比例性(subproportionality)和次可加性(subadditive)。这里不详细论述。基于权重函数的特点,前景理论给出它的定性图形如下图所示。注意,该函数在概率 p 为 0 和 1 的时候是不连续的,是突变的。

权重函数是非线性的,而且当 0 < p < 1 时它是凸函数。这说明结果概率的增量带给人们的边缘权重增量随着概率本身的增大而增大。这可以理解为人们对确定性的一种追逐。比如在俄罗斯轮盘赌(Russian roulette),我们有机会花钱来从左轮手枪中减少一发子弹。在这种情况下,根据枪膛中剩余子弹数目的不同,人们愿意花不同的价钱。显然把子弹从 2 颗减少到 1 颗比把子弹从 4 颗减少到 3 颗会让人愿意出更多的价钱。在前者中,我们把结果(不被击中)的概率从 4/6 提高到了 5/6;而在后者中,我们把结果的概率从 2/6 提高到了 3/6。虽然都是提高了 1/6,但显然前者的吸引力大于后者。这显示了 w(p) 的凸性。如果仅剩余 1 颗子弹而我们可以通过花钱来把它去掉的话(把不被击中的概率提升到1),那么无论出多少价都是值得的。这既说明了 w(p) 在 p = 1 时的突变,又说明了确定性可以显著提升人们的决策权重(如同本文开篇的几个实验中展示的那样)。

了解了价值函数和权重函数的定性特性后,我们便可以利用前景理论做决策了。

考虑几个假想的例子(来自网络)。假如上市公司要进行消息发布,在下面的每个情境中,上市公司应该一起发布还是分开发布呢?

- 情景 1:有两个好消息要发布

- 情景 2:有两个坏消息要发布

- 情景 3:有一个大大的好消息和一个小小的坏消息

- 情景 4:有一个大大的坏消息和一个小小的好消息

根据前景理论中价值函数的特性,不难得出结论。

- 情景 1:假设两个消息的正结果价值为 x 和 y ,因为 v(x) + v(y) > v(x+y) ,该公司应该分开发布好消息。

- 情景 2:假设两个消息的负结果价值为 -x 和 -y ,因为 v(-x) + v(-y) < v(-x-y) ,该公司应该一起发布坏消息。

- 情景 3:假设好、坏消息的结果价值为 x 和 -y 且 x > y ,因为 v(x) + v(-y) < v(x-y) ,该公司应该一起发布。

- 情景 4:假设好、坏消息的结果价值为 x 和 -y 且 x<y ,因为 v(x) + v(-y) > v(x-y) ,该公司应该分开发布。

最后几句话简单总结一下前景理论:

- 我们更在乎财富的变化而不是财富的绝对水平;

- 亏损对我们的伤害要强于盈利带给我们的满足感。

- 我们对拥有确定性的选项毫无抵抗力;

- 只有在不那么确定的时候才会用脑子。

- 如果能获取收益,我们都是胆小鬼,认为自己运气比别人差;

- 如果要承担损失,我们都是赌徒,认为自己运气比别人都好。

- 面对极小概率的事件,我们倾向于放大它的影响;

- 面对极大概率的事件,我们倾向于放大它的影响。

- 我们在选择的时候会忽略掉相同的条件,仅关注不同的部分;

- 这会让我们更容易被忽悠,当然也可以活学活用去忽悠别人。

参考文献

- Bernoulli, D. (Originally published in 1738) translated by L. Sommer (1954). Exposition of a New Theory on the Measurement of Risk. Econometrica, 22(1), 22–36

- Kahneman, D. and A. Tversky (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263–291

- Markowitz, H (1952). The Utility of Wealth. Journal of Political Economy, 60, 151–158

- Tversky, A (1972). Elimination by Aspects: A Theory of Choice. Psychological Review, 79, 281–299

- Tversky, A. and D. Kahneman (1992). Advances in Prospect Theory: Cumulative Representation of Uncertainty. Journal of Risk and Uncertainty, 5(4), 297–323

作为一名作过有关风险决策综述的心理狗,看到这种问题简直无法忍住揪住你说上十分钟Tversky有多叼的冲动。

Kahneman和Tversky(1979, 1984)提出了一种风险决策的理论,叫做前景理论(Prospect Theory)。该理论力图描述“人们是如何进行决策的”这一问题,其前提假设是价值函数。

大概是这样子。自己照的书别嫌弃。

他们认为,风险决策在很大程度上取决于决策者关注的是收益还是损失。

- 根据这个价值函数,人们表现出了损失厌恶(Loss Aversion, 翻译为损失规避亦可),也就是说,人们对损失比对获得更敏感。Kahneman和Tversky(1984)做了这样一个实验。他们给被试一个掷硬币打赌的机会:掷一次硬币,若正面朝上,被试获得20美元,若反面朝上,被试损失10美元。因为人们的损失厌恶,大部分被试拒绝参加这个游戏,即使平均每一次掷硬币他们都有5美元的预期收益(根据期望效用理论)。

- 人们在面临获得时是风险规避的(Risk Aversion),而在面临损失时是风险偏好的(Risk Seeking)。Kahneman和Tversky(1984)发现大多数人会选择一个确定的800美元收益,而不是85%概率得到1000美元,即风险规避;同时,当被试面临两个选择:肯定损失800美元,或85%概率损失1000美元,大部分被试选择后者,即风险偏好。

在前景理论的研究中,其中有一个主线是框定效应(Framing Effect)。

Tversky和Kahneman(1987)使用一个亚洲疾病问题,告知一组被试在美国可能有一次亚洲疾病的爆发,而且预计有600人因此丧命。现在有两种方案来应对:

- 方案A将救活200人;

- 方案B有1/3概率救活所有600人,2/3概率一个也救不活。

在这种积极框架下,虽然两种方案平均都可以救活200人,但72%的被试赞成方案A(即风险规避)。

而同时,另一组被试被告知:

- 方案A会导致400人死亡;

- 方案B则有1/3概率无人死亡,2/3的概率600人全部死亡。

尽管问题实际上是一样的,但在这种消极框架下,78%的被试选择方案B(即风险偏好)。

值得一提的是,Kahneman因此获得了2002年的诺贝尔经济学奖。

前景理论乍一看,wow,它比期望效用理论更好地描述了人们的决策行为,而且这种价值函数也可以解释很多现象。但仍然有许多人提出了异议,比如:

- 有人(Hardman等人, 2002)认为价值函数缺少研究逻辑,属于现象学模型;

- Ritov(1990), Wang(1996), Anderson(2003)认为其忽略了社会与情绪因素对决策的影响(不过别担心,Tetlock在2002年提出Social Functionalist Approach引入了社会和情绪);

- 该理论没有重视个体差异(这个说起来就多了!Lopes, 1987, 将个体分为了风险规避者和风险偏好者; Josephs, 1992, 引入了自尊变量; 等等等)。

另外,Kahneman等人集成了Simon的启发式策略研究成果,认为人在决策时采用的启发策略主要有代表性启发法、易得性启发法和锚定与调整启发法。(以下源自彭聃龄《普通心理学》第四版)

代表性启发法是指人们估计事件发生的概率时,受它与其所属总体的基本特性相似性程度的影响。

易得性启发法是指倾向于根据事件或者现象在记忆中获得的难以程度来评估其概率的现象。

锚定和调整启发法是指人们根据给定的信息作出最初的评估后,以后根据当前的问题对最初的评估作出调整,但是调整的幅度不大。

As for its application, sorry...一定是我认识还不够深刻。请各位大神帮忙补充吧。或者题主先看看

前景理论_百度百科解解闷儿。度娘虽然说得不严谨,但作为普通科普还是可以的。

参考文献

Kahneman, D. , & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47, 263 - 291.

Kahneman, D. , & Tversky, A. (1984). Choices, values and frames. American Psychologist, 39, 341 – 350.

Tversky, A. , & Kahneman, D. (1987). Rational choice and the framing of decisions. In R. Hogarth & M. Reder(Eds.), Rational choice: The contrast between economics and psychology. Chicago:University of Chicago Press.