「人一生中患重大疾病概率是 72%」,这一说法是真是假?如何理解?

在保险行业里经常听见的一句话是:“人一生患重大疾病的概率是72.18%。”

不过从来也没有人找到过这个数字的真正出处,久而久之,大家也就稀里糊涂这么说下去了。

真正的概率究竟是多少?对普通人又有什么指导意义呢?今天小保就来带大家好好看一看。

终身患重疾概率

为了破除迷思,小保拿出纸和笔Excel,使用中国保监会的公开数据,做了个简单的加减乘除,结果是这样的。(详细算法见下文)

所以,根据最新的中国保监会数据,可计算得出,人一生患重大疾病的概率男性是73.38%,女性是69.82%,平均下来是71.60%。

这和江湖流传的数字72.18%相距不远。

但是要记住,这个数字是终身患病概率,绝不是每年的患重疾的概率,而且男女每个年龄的患病概率都不一样。

注:生命表里的最高年龄是105岁,从统计意义上来看,活过105岁的人非常非常少

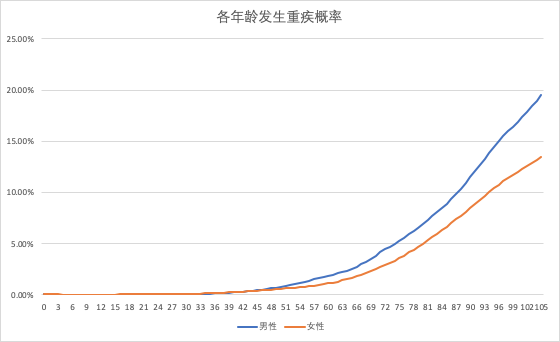

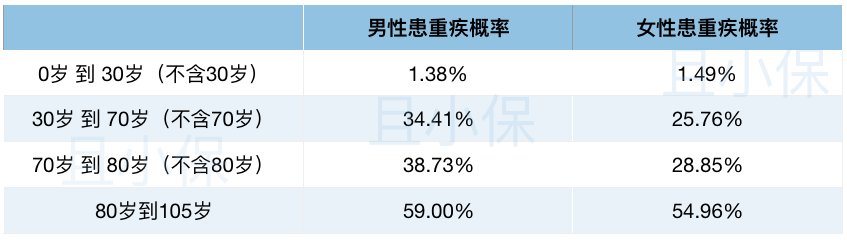

各年龄段患重疾概率

有的人会说,“终身患重疾概率高达71.6%,重疾险就是刚需,必须要买买买!!”

那也不是,人的一生死亡概率还100%呢,也没见得必须要买终身寿险啊。

归根到底,保险是一种对冲风险的工具。重疾险主要的作用是收入补偿,需要综合考虑发生概率以及风险对家庭财务的冲击,再做理性的消费。

而且,多数想配置重疾险的消费者也早过了刚出生的年龄,直接看终身患重疾的概率并没有太多参考意义。

我们还是先看下各年龄段患重疾的概率吧。

要注意这里的概率都是指首次得重疾的概率。比如第三行第二列34.41%这个数字,表示:一个30岁、之前从没得过重疾、还生存着的男性,在30岁到70岁这个期间他患重疾的概率是34.41%。

可以看到,少儿时期患重疾的概率是很低的,这也是为什么儿童重疾会这么便宜。

再往后,所谓岁月不饶人,概率不断上升。一直到70、80岁往上,得重疾的概率业已超过一半。

小保比较关注的是30岁到70岁的患重疾概率,34.41%和25.76%,说高不高,说低绝对不低。这是人生中事业发展的黄金期,又贯穿了结婚、生子、养育等重要事件,在这个阶段,用保额充足的重疾险去对冲大病风险还是非常有必要的。

计算方法

计算时参考的官方数据有两个:

(1)《中国人身保险业经验生命表(2010-2013)》非养老类业务CL1:各年龄人口死亡率

(2)《中国人身保险业重大疾病经验发生率表(2006—2010)》:各年龄25种重疾经验发生率。

这两张表的制作过程,可以说是非常严谨、全面的,使用了庞大的真实基础数据。这也是目前我们能获取的最合理的统计经验了。

那怎么计算终身累计患重疾概率呢?

只需把每年首次患重疾的人数累加起来,然后除以总样本人数就行了。

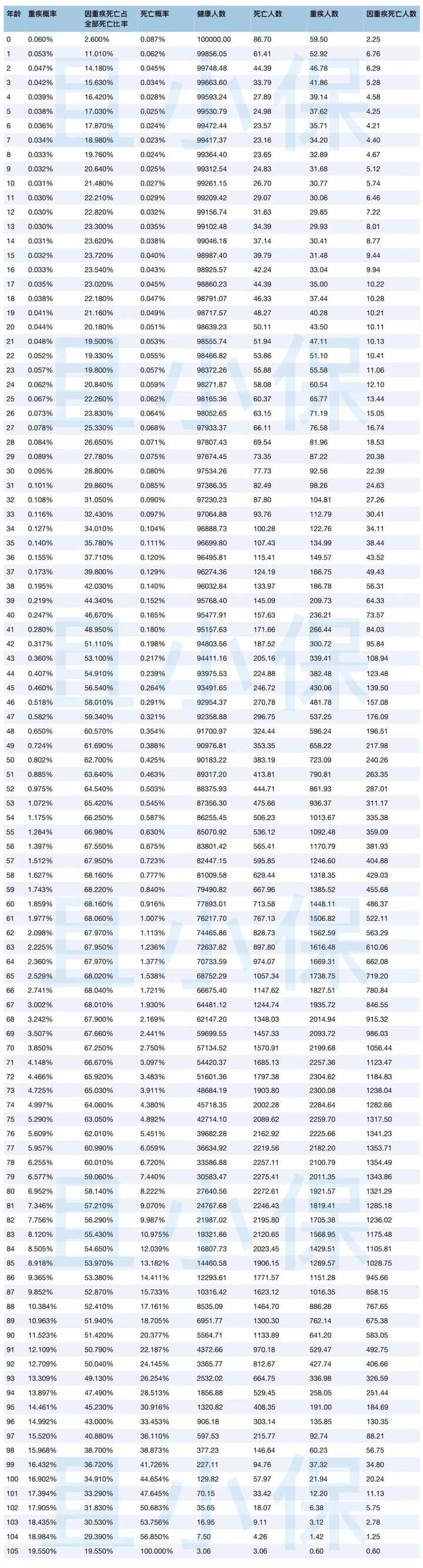

我们首先假设0岁的时候,有样本人群100000人。

每年根据概率,都会有一部分人得重疾、有一部分人死亡。

那些已经死亡的人呢,当然下一年就不统计了。

已经得过重疾的人,之前已经累加到患重疾总人次了,也不用再计算了。

所以,到下一年,我们只需要关注从未得过重疾、而且依然生存的人数。

我们暂且把这些从未得过重疾、而且依然生存的人叫做健康人吧。这样有公式:

下一年健康人数 = 上一年健康人数 - 死亡人数 - 重疾人数 + 因重疾死亡人数

因为有的人在当年是既得了重疾、又死亡的(悲惨),这样多减了一次,所以公式里要加回来。

比如,下表是男性的重疾概率计算,0岁的时候,健康人数是100000人,到1岁的时候,健康人数就成了100000 - 86.70 - 59.50 + 2.25 = 99856.05

这样,到最后,把重疾人数这列加总,再除以一开始的100000,就可以得到男性的终身累计患重疾概率为73.38%。

详尽的计算表格如下:

男性终身患重疾概率计算表格(点击查看大图)

写在最后

人一生患重大疾病的累计概率在71.6%上下。具体到不同个体、不同性别每年的发病概率并不相同,也会受到各地区卫生医疗状况、生活习惯差别的影响。而且随着现代医学的进步,这个数字未来也一定会有所变化。

对于普通人群,小保建议根据个人家庭经济情况,考虑至少在30-70岁这个人生关键阶段配上保额充足的重疾险(发病概率男:34.41%、女:25.76%),来对冲大病对生活造成的财务影响。如果经济条件宽裕,可选择配到终身。具体可以参考小保之前的文章:《重疾险的保险期限,该怎么选择》。