瑞幸咖啡是一家怎样的公司?

高赞答主@Wong 说一年必倒,到今天正好一年,万万没想到瑞幸没倒吧。

而且不仅没倒,明天瑞幸还要登陆纳斯达克了。

还是我来讲一下瑞幸这家连锁咖啡公司吧。

利益相关:普通咖啡爱好者,产品运营&数据分析

(长文,建议先收藏慢慢看..

01

超快的瑞幸速度

虽然众所周知互联网公司相较于传统公司反应速度快,但是瑞幸的快依旧在不断刷新着我们的认知。

开店快

17年10月在北京开启第一家咖啡门店;

2018年底,瑞幸咖啡共拥有门店数达2073间,星巴克进入中国19年也才3000多加店而已。

融资快

2018年7月,瑞幸咖啡宣布完成2亿美元A轮融资,投后估值10亿美元,跻身独角兽行列;

2018年12月,瑞幸咖啡宣布完成2亿美元B轮融资,投后估值22亿美元;

2019年4月,瑞幸咖啡获得1.5亿美元的新投资,瑞幸咖啡投后估值29亿美元。

高频的融资使得瑞幸咖啡获得了国内成长最快的独角兽企业称号。

2019年4月22日,瑞幸咖啡向SEC递交招股书,准备纳斯达克上市。

上市快

2019年4月22日,瑞幸咖啡递交招股书;

2019年5月6日更新招股说明书;

2019年5月16日确定定价;

2019年5月17日挂牌上市;

瑞幸IPO进程前后不足一个月。

虽然上市不一定是终点,但这么快扩展上市本身就是一种企业价值的体现。‘快’形成的规模效应和复购效应的释放,将让瑞幸咖啡的边际成本不断降低。

02

饱受质疑的商业模式

瑞幸从创业之初,其口味、烧钱模式等各方面能否持续就一直饱受质疑。

口味

你问身边的咖啡爱好者,他们绝对会吃了屎的表情告诉你瑞幸咖啡超难喝

“口味比星巴克差远了,瑞幸早晚倒闭。”

但是要我说,人的口味千差万别,没有绝对统一的标准。

网上有人发起一个关于瑞幸咖啡好不好喝的投票

一部分觉得瑞幸味道还可以,一部分觉得瑞幸很难喝,最骚的是还有一小部分觉得瑞幸和星巴克都很是垃圾。

在咖啡消费市场没有完全开拓出来之前,我觉得瑞幸口感定位在“中庸”级别,满足大多数人的需求即可,不强求精品咖啡并没有什么问题。

毕竟瑞幸咖啡虽然用阿拉卡比咖啡豆等来强调自己品质,但是本质上还是想做连锁咖啡的生意。

而且餐饮业往往都没有绝对好的标准,拿海底捞来说,有人觉得巨好吃,也有人觉得太普通。

招股书也显示,2019年Q1,瑞幸咖啡用户复购率超54%。有人要说了,复购是因为便宜啊,但至少味道能接受才会复购吧,你难道吃了一次屎还会因为屎便宜花钱吃第二次吗?

市场规模

也有人质疑,在中国这个茶文化国家,咖啡的市场潜力就是个伪命题根本推广不开。

但我认为中国胃,没有那么差的包容性,尤其是年轻人,对外来餐饮的接受程度非常高。可以取生活习惯相近的香港和日本作为对比。

Frost & Sullivan 数据显示,2018年,中国大陆地区咖啡人均消费6.2杯,台湾209杯,香港249杯,日本279杯,美国388杯,德国867杯。

此外,一旦过了消费习惯的某个临界点,对咖啡的需求量将快速增长,以日本为例,日本的咖啡人均消费杯数,由1963年的13杯,快速发展到1970年的42杯,台湾和香港地区在1980-1990年间,咖啡消费杯数也经历了此前日本的增速。

以日本、香港及台湾的咖啡普及历史,让我对中国咖啡市场的前景非常有信心,瑞幸的投资人也是这么个态度。

烧钱模式

当然受质疑最大的还是瑞幸的烧钱模式。

很多人都问这么烧钱补贴,瑞幸的钱烧得了多久?高赞答主 @Wong 质疑的也是这一点。我没有你面试瑞幸咖啡的那些私密数据,所以我用公开的数据来说明。

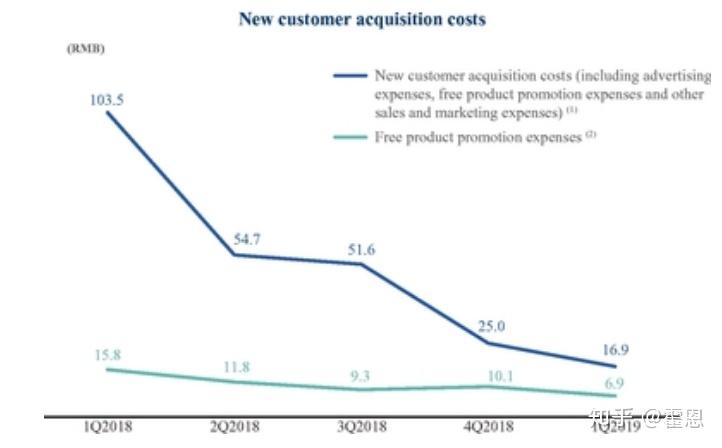

2018年Q1至Q4,瑞幸咖啡经营亏损率分别为966%、283%、201%和138%,2019年Q1则进一步收窄至110%;超54%的用户复购率;从103.5元/人锐减至16.9元/人的新客获客成本.....

这可以看出来瑞幸从来不是为了烧钱而烧钱。烧钱只是为了快速抢占连锁国内还不完善的连锁咖啡市场完成跑马圈地而已。

瑞幸的骨子里还是有一颗盈利的心。

硅谷的大批独角兽,现在不也是和瑞幸一样:用户庞大,难以盈利。

但是瑞幸有实体产品,规模效应带来成本下降,盈利可期的。而纯互联网独角兽产品除了广告、会费就是卖货盈利。这个实现起来有多难,看看月活已经过1亿但还在亏损的bilibili你就知道了,比较起来还是瑞幸靠谱一些吧。

3

瑞幸的真实成本?

关于瑞幸的真实成本,很多人,按照各种假设,试图推算瑞幸的单店运营数据来算瑞幸的真实成本来证明瑞幸是一门糟糕的生意。然后各种测算下来,看得人云里雾里好像又有些道理,但其实毫无意义。

为什么呢?

与其算来算起,不如直接看招股书啊!瑞幸白纸黑字都写出来了啊!

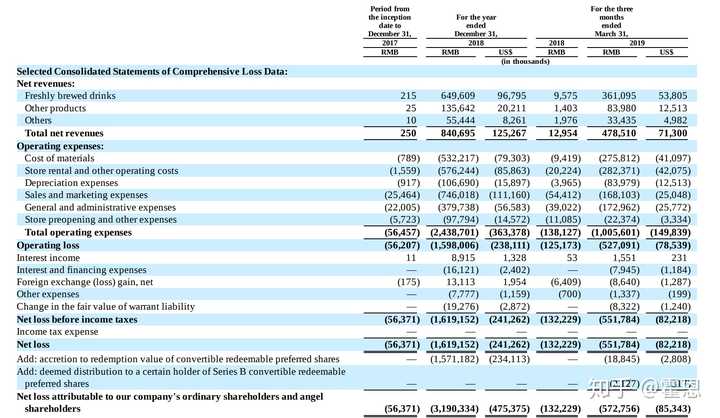

瑞幸的收入和成本构成

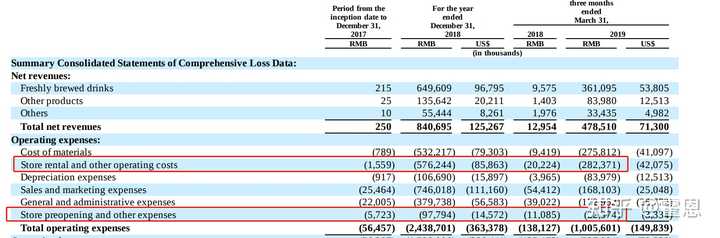

2018年瑞幸咖啡营收8.4亿元人民币,净亏损16亿元人民币;

2019年第一季度净营收4.8亿元,净亏损5.5亿元;

2019年Q1收入构成:

包括现磨咖啡和现场制作的非咖啡饮品的鲜制饮品( Freshly brewed drinks)贡献75%的收入

小食贡献18%的收入;

2019Q1运营成本及费用包括:

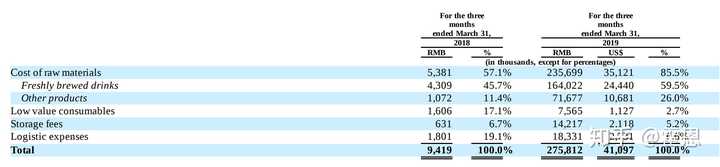

包括咖啡豆、奶品、水果等原材料成本,占收入58%;

包括租金及店员的店租及相关运营成本,占收入59%;

包括咖啡机在内的折旧费用,占收入18%;

销售及市场费用,包括广告及第一杯免费的拉新福利,占收入35%;

管理费用占营收36%;

运营成本及费用合计占营收210%。

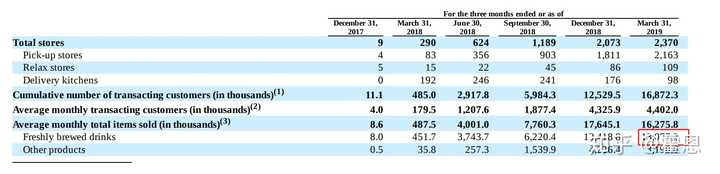

瑞幸咖啡的商品单价9元

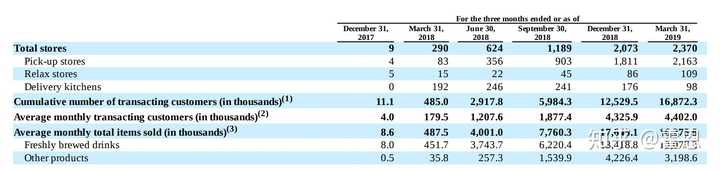

2019年Q1平均每月销售超过1600万件商品,其中包括1300万杯鲜制饮品,及300万份小食

根据2019年Q1的营收,可以分别算出,鲜制饮品单品价格平均9.2元,小食平均价格8.8元,平均每件商品价格9.1元。

再根据披露的2019Q1鲜制饮品及小食的原材料总成本2.76亿元,计算出平均商品成本5.75元,平均毛利率在37.5%。

同样的方法计算出鲜制饮品的毛利为55%,小食的毛利9%。

而物料费仓储费和运输费,平均下来单个成本 鲜制饮品单杯售价9元的话,也就是原材料,包括小蓝杯的物料费和原材料储藏运输费,大概5元。

活跃用户单月购买12杯

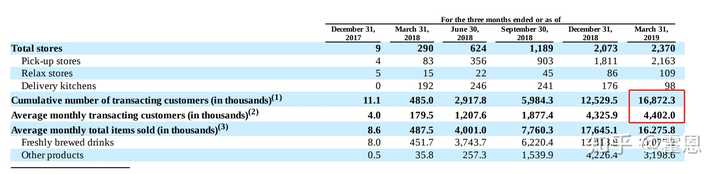

瑞幸通过广告和首杯免费的激进式营销加促销方案,Q1共计1687万名付费客户,这个transaction customers,相当于互联网企业的APP下载/注册用户数;

2019Q1平均每月消费的客户数量时达到440万,相当于我们常说的MAU(月活用户数)。

2019Q1营收4.78亿,ARPU值(平均单个用户付费)109元。商品平均单价9.1元,平均一个活跃用户购买近12杯。

新客成本从98元降至17元/人

瑞幸的销售及市场费用总计1.68亿元,包括广告、第一杯免费促销支出,及运费成本。我们把广告和第一杯免费促销支出都算进获取新客户成本,共计近7000万元。

而招股书披露的2019Q1新增用户数约430万,算下来的平均获客成本为17元不到。

和瑞幸官方给出的数据基本一致,而上年同期为98元,上个季度为25元;

开店数及店面成本

瑞幸截止2019年Q1店面数量2370家,包括2163家pick-up store,109家带休息区的店面,以及98个中央配送厨房。

pick-up store是瑞幸发展的重点,当店面密度达到一定程度后,中央配送厨房的必要性就不大了,因为可以直接从店面安排配送。

新开店方面,Q1新开数量297家,上年同期新开281家,上个季度新开884家。

根据披露的店租及包括店员在内的店面成本,2019Q1共计花费2.82亿元,平均单店租金装修等成本12万元左右。

运营现金流

至于瑞幸的现金流,则比较难看,毕竟还处于烧钱养市场阶段。

总结起来,获客成本大幅降低,净亏损大幅降低,活跃用户复购率极高,商品单价还处在较低。

在现在的条件下,如果瑞幸想要盈利,需要满足哪些条件呢?

4

瑞幸如何盈利?

从瑞幸开店速度和市场投放的力度,可以看出公司养市场的决心非常大,前期巨亏是难免的,得养到某个临界点,现金流才能转正。

盈利前提:

花钱成功培养了足够大的咖啡消费市场,现在显然不行,咖啡消费人群目前仍然比较小,消费现磨咖啡的人群和频次更低。

涨价

目前单品均价9元,涨一倍完全有可能,价格定位在星巴克之下,便利店咖啡之上,在20元左右完全有可能。

要知道现在普通奶茶店的价格已经在15元左右了,如果用鲜奶还能更贵,如果算上喜茶奈雪等精品店,奶茶的价格还能继续上涨。

但是前提还是要等咖啡市场足够大足够成熟才行。

丰富品类,交叉销售,提高坪效比

这个很容易理解了,咖啡店搭售轻食、甜点、三明治等等,很容易就能提高客单价,最终坪效比上升,单店盈利上升。

降低获客成本

当市场需求足够大的条件满足后,广告和促销的开支可以大幅减少,就可以有相对大的可变空间。

丰富的资金支持

虽然咖啡市场是一定会成熟的,但最大的问题还是时间。如果在成熟之前资金链断了,那么这就是给他人做嫁衣了。

不过从瑞幸融资的速度来看,资本还是看好瑞幸的模式,所以十分乐意给瑞幸投钱,而本次IPO瑞幸也得到了数倍超额认购,可见华尔街也是看好的。

05

瑞幸的竞争压力

在咖啡一个千亿规模的市场,瑞幸和星巴克其实不是你死我活的关系。

星巴克目前在中国运营超过3000家门店,计划到2022年将中国地区门店数翻翻,瑞幸更为激进,计划今年就新开2500家,到年底完成4500家门店运营。

但跟星巴克的第三空间相比,pick up store才是瑞幸布局的重点。

瑞幸从价格和开店密度去切这个市场,自取和外卖的形式,相对对于第三空间模式,坪效比提升空间更大,薄利多销可能是瑞幸这个咖啡连锁店的最后的赚钱的方法。

而星巴克固有的第三空间模式,受制于空间有限,单价偏高,同店销售的增长空间非常小,只能通过提价拉动,去年第三季度,星巴克中国地区同店销售已经出现过下滑。

中国的人口密度和尤其是商务区的集中程度,完全有潜力支撑pick up store和外卖咖啡模式的发展,可以参照看看各大城市便利店的密集情况。

此外,有人拿瑞幸跟共享单车烧钱比,我顺便分享下我的看法。

共享单车领域之所以一下子涌现这么多参与者,是因为共享单车是现成的需求,不需要烧钱养。

而共享单车烧钱,也是因为竞争者太多,为了耗死对手,这和瑞幸烧钱培养市场是完全不一样的事情。

咖啡这个领域,现成的需求很弱,得烧钱花时间慢慢养,光是养需求在资金投入和时间投入上的不确定性,就给创业者和资本足够大的投入障碍,这也是为什么瑞幸需要飞速扩张的原因,因为要赶在资本进入潜在对手之前,用钱砸出行业门槛。

大胆预测,未来咖啡消费市场一旦养成,咖啡连锁店会像奶茶店一样普及,市场成熟后也会涌现大大小小的咖啡连锁pick up store,一个商务区四五家pick up store和现在一个路口四五家便利店的场景一模一样。

总结起来说,咖啡连锁这条创业赛道很宽,瑞幸有很大做成的机会,而且眼下没什么对手,财务数据参考有限,所以与其关注财务数据还不如重点关注市场开拓及市场培养进展,这才是瑞幸的关键。

-end-

我的公众号:「霍大恩」

一个互联网5年的产品运营,懂产品也懂运营,喜欢时不时拆解下热门公司的

参考资料:

相关阅读: